Грузовые перевозки на сети РЖД

В связи со снижением темпов строительства и падением спроса на сырьевые ресурсы на внутреннем рынке в марте 2013 года произошло сокращение объемов железнодорожных грузовых перевозок на 3% и грузооборота на 4% (по сравнению с мартом 2012 года).

Основными драйверами падения стали такие категории грузов, как зерно, строительные материалы, нефть, черные металлы и лес.

Перевозки зерна сократились почти в 4 раза (на 1,4 млн т) по сравнению с показателями марта 2012 года. Это вызвано как неурожаем зерна прошлого года, так и историческим минимумом запасов зерна на элеваторах за несколько лет.

Перевозки зерна сократились почти в 4 раза (на 1,4 млн т) по сравнению с показателями марта 2012 года. Это вызвано как неурожаем зерна прошлого года, так и историческим минимумом запасов зерна на элеваторах за несколько лет.

Перевозки строительных грузов снизились на 4% (или на 0,4 млн т) в связи с сокращением строительства, что также повлекло за собой падение перевозок черных металлов (-5%) и лома (-13%).

Перевозки угля ушли в минус на 1% в марте текущего года по сравнению с мартом 2012 года. Однако в целом в I квартале 2013 года суммарный объем перевозок угля остался на уровне I квартала 2012 года, несмотря на падение экспортных цен на уголь на 20% за этот период. Снижение общего объема перевозок угля связано с сокращением внутренних перевозок данного груза на 9%, что лишь частично было скомпенсировано увеличившимся в 2 раза объемом экспорта угля в Китай.

Возросшая стоимость транспортировки леса и увеличение стоимости груженого и порожнего рейса после тарифной реформы ноября 2012 года привели в марте 2013 года к снижению объема перевозок лесных грузов (-6%). Тарифная реформа ноября 2012 года подняла стоимость транспортировки леса на 3-5%, а индексация тарифов (с 1 января 2013 года) ― на дополнительные 7%. Итого, стоимость перевозки леса в начале 2013 года возросла на 10-12% по сравнению с 2012 годом. Ужесточение процедуры оформления лесных грузов со стороны стран ЕС также негативно сказалось на экспорте в этом направлении.

Перевозки нефти в цистернах сократились на 2%, несмотря на резкое падение экспортной цены в течение последних 12 месяцев на 13%. Следует отметить продолжившееся снижение экспортных перевозок нефти в Китай вследствие запуска ВСТО в декабре 2012 и переключения грузопотоков на трубопровод.

На фоне общего сокращения перевозок в марте 2013 года можно было наблюдать рост транспортировки следующих категорий грузов: железной руды (рост на 3% ― за счет увеличения экспорта в Финляндию, Германию и Польшу) и минеральных удобрений (рост на 5% — за счет роста экспорта калийных удобрений в США, Бразилию и Украину).

Производство подвижного состава на «пространстве 1520»

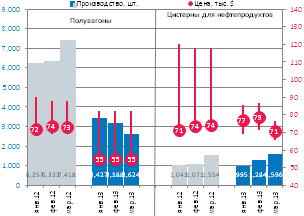

В связи с сокращением объемов перевозок и избытком вагонов на сети производство грузового парка в марте 2013 года снизилось на 40% по сравнению с мартом 2012 года. Основной драйвер падения ― полувагоны, выпуск которых упал в 3 раза. Часть заводов переориентировалась на производство специализированных вагонов.

В связи с сокращением объемов перевозок и избытком вагонов на сети производство грузового парка в марте 2013 года снизилось на 40% по сравнению с мартом 2012 года. Основной драйвер падения ― полувагоны, выпуск которых упал в 3 раза. Часть заводов переориентировалась на производство специализированных вагонов.

Важная тенденция I квартала 2013 года: 77% всех полувагонов были выпущены в России (по сравнению с 60% в I квартале 2012 года), украинские заводы переключались на производство цистерн и хопперов.

Выпуск полувагонов в марте достиг минимального уровня за весь посткризисный период — 2 600 единиц. С октября 2012 года цены на полувагоны снизились на 20%, сокращаясь ежемесячно в среднем на 2,5%-3,0%. Сегодня разные модели полувагонов можно купить в диапазоне $54 000 ― $65 000.

Производство нефтебензиновых цистерн практически не изменилось, оставшись в марте 2013 года на уровне 1 600 единиц. Средняя цена на них снизилась на 5%, разброс цен находится в коридоре от $66 000 до $76 000.

Наиболее динамичный рост в I квартале 2013 года показал выпуск хопперов-зерновозов. В марте 2013 года было построено 500 единиц, суммарно за I квартал 2013 года — 1 850 единиц, в то время как в I квартале 2012 года была выпущена только одна партия из 70 зерновозов. Данный тип подвижного состава стал третьим по объему производства за квартал. Сегодня зерновоз можно купить в диапазоне $69 000 ― $75 000.

Следует отметить значительно возросшее производство газовых цистерн: до 400 единиц в марте. В I квартале суммарное производство составило 1 650 или +86% относительно I квартала 2012 года. Цена газовых цистерн достигла примерно $90 000 в марте 2013 года.

Выпуск крытых вагонов и цементовозов в марте превысил 450 единиц, +23% и +71% соответственно к марту 2012 года. Цены на цементовозы остались неизменными ($60 000 — $74 000), а на крытые вагоны упали на 7% до $78 000.

В связи с увеличением спроса на автомобили возобновилось производство автомобилевозов: более 50 единиц по цене $140 000 за вагон. Это первая партия данного вида подвижного состава за последние 5 лет.

Российский рынок оперативного лизинга подвижного состава

Суточные ставки аренды на полувагоны снизились более чем в 3 раза. Причина в сокращении объемов перевозок и спроса на полувагоны. Ставки на специализированный подвижной состав практически не изменились, за исключением крытых вагонов, ставки по которым пошли вниз.

Суточная ставка на полувагон упала с $50-$51 в I квартале 2012 года до $16-$20 в I квартале 2013 года. Отличие суточной ставки на старый вагон от суточной ставки на новый вагон не превысило $5.

Суточная ставка на цистерну осталась на уровне $40-$41 (на фоне снижения цены нефти и запуска ВСТО). Важно отметить, что суточная ставка на новую газовую цистерну с расширенной кубатурой (около $52) была достаточно стабильна на протяжении последних 12 месяцев. При этом ставка на крытый вагон снизилась с $54 в марте 2012 до $34 в марте 2013 года, но ставка на крытый вагон с объемом кузова 158 м3 с марта 2012 года упала всего на 8% до $50.

Состояние текущего российского парка грузовых вагонов

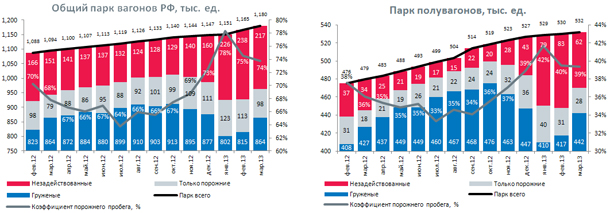

С конца 2012 года в полтора раза (на 75 тыс. единиц) вырос парк незадействованных(1) вагонов, что составило примерно пятую часть парка РФ. Кроме того, повысился коэффициент порожнего пробега(2) с 65%-67% до 73%-78%. Данная ситуация произошла на волне уменьшения парка ВСП, введения изменений в тарифное регулирование, а также внедрения Единого сетевого технологического процесса ж/д грузовых перевозок.

Коэффициент порожнего пробега у полувагонов вырос c 35%-37% в I квартале 2012 года до 39%-41% в I квартале 2013 года. В марте 21 тысяча полувагонов из незадействованного парка января и февраля 2013 года вернулась в перевозочный процесс.

(1) Российский парк вагонов можно условно разделить на три категории: вагоны, которые хотя бы раз в течение месяца участвовали в груженой перевозке; вагоны, осуществлявшие только порожнее перемещение; и «незадействованные» вагоны, находившиеся за границей, в ремонте или простаивавшие.

(2) Коэффициент порожнего пробега рассчитывается как отношение порожнего пробега в километрах к груженому пробегу в километрах.